Die Buchführung und damit eingeschlossen auch die Kasse, muss einem Dritten in kürzester Zeit einen Überblick über die Geschäftsvorfälle und die Lage des Unternehmens vermitteln. Die meisten Probleme entstehen insbesondere bei der Kassenführung, wodurch die gesamte Buchführung angezweifelt werden kann. Vorwiegend bei Außenprüfungen werden die Kassenaufzeichnungen intensiv betrachtet. Wenn diese unvollständig sind oder Aufzeichnungen fehlen, kann dies dazu führen, dass der Prüfer nicht nur die Kassenaufzeichnung anzweifelt sondern sogar die Angaben zum Umsatz und Gewinn. Dies kann im schlimmsten Fall dazu führen, dass die gesamte Buchführung verworfen wird und immense Hinzuschätzungen des Umsatzes und damit Steuernachzahlungen folgen.

In diesem Artikel erhalten Sie zuerst einige allgemeine Informationen in Bezug auf die Kassenführung und die damit verbundenen Pflichten und Anordnungen. Im nächsten Schritt verschafft Ihnen dieser Artikel einen Überblick über die Anforderungen und die Erstellung von Kassenberichten und Kassenbüchern.

Handelsrechtliche Sichtweise:

Der Kassenführungspflicht ist eine hohe Aufmerksamkeit zu widmen, da sie häufig als Indiz für die Ordnungsmäßigkeit der Buchführung herangezogen wird. Besonders in Unternehmen mit einem hohen Barzahlungsanteil, wie zum Beispiel in der Gastronomie oder im Einzelhandel.

Nach den handelsrechtlichen Vorschriften (HGB) bestehen keine detaillierten Anforderungen. Hier greift lediglich der Grundsatz, dass wenn eine Buchführungspflicht besteht, auch die Aufzeichnung über die Bargeschäfte erfolgen muss. Des Weiteren muss sichergestellt sein, dass die Eintragung dieser Aufzeichnung nicht verändert werden kann. Auf die handelsrechtlichen Vorschriften wird in diesem Artikel nicht weiter eingegangen, da die bindenden Vorschriften für diverse Prüfungen die steuerlichen Vorschriften sind, welche sich mit den handelsrechtlichen Anforderungen überschneiden.

Steuerliche Sichtweise:

Die steuerlichen Vorschriften sind im Bezug auf die Kassenführung weitaus konkreter. Hier enthalten der § 146 Abgabenordnung und die Abschnitte 108 und 111 des Anwendungserlasses der Abgabenordnung alle relevanten Vorschriften zur ordnungsgemäßen Buchführung, welche die Kassenführung einschließen. Nach diesen Vorschriften sind die Aufzeichnungen vollständig, zeitgerecht, geordnet und richtig vorzunehmen. Die Kassenausgaben und -einnahmen sollen täglich festgehalten werden.

Steuerpflichtige, die eine Einnahmen-Überschussrechnung durchführen, unterliegen keiner gesetzlichen Verpflichtung zur Führung eines Kassenbuchs. Für umsatzsteuerliche Zwecke müssen jedoch in jedem Fall Aufzeichnungen über die Bareinnahmen und die Barausgaben erfolgen. Diese können jedoch in Form einer Einzelaufzeichnung, eines Kassenberichts oder durch Verwendung einer Registrierkasse durchgeführt werden. Die Kassenaufzeichnungen und die dazugehörigen Unterlagen sind, wie in unserem Artikel „Aufbewahrungsfristen“ bereits erläutert, zehn Jahre aufzubewahren.

Kassenbericht bei einer „offene Ladenkasse“:

Unter einer offenen Ladenkasse ist eine Barkasse definiert, die ohne jegliche technische Unterstützung geführt wird. Besonders bei dieser Form der Kasse sind die Kasseneinnahmen und

-ausgaben täglich festzuhalten. Vor allem bei Unternehmen, die den überwiegenden Teil der Einnahmen durch Bargeschäfte generieren, ist die tägliche Festhaltung nach Auffassung der Finanzverwaltung ein Muss.

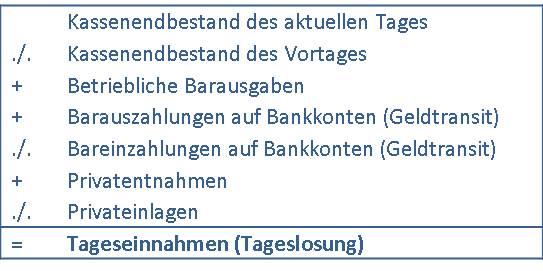

Um die Tageseinnahmen täglich zu ermitteln werden Kassenberichte erstellt. Für die Ermittlung der Tageseinnahmen kann das folgende Berechnungsschema verwendet werden:

Die Barausgaben, die Bareinlagen ebenso wie die Barentnahmen sind durch gesonderte Belege nachzuweisen. Sollten diese Belege nicht als Anlage beigefügt sein, handelt es sich nicht nur um einen rein formellen Fehler, sondern um einen schwerwiegenden Mangel in der Kassenführung.

Die Ermittlung der Tageseinnahmen ist täglich durchzuführen und kann durch ein Kassenbuch nicht ersetzt werden, da in einem Kassenbuch nicht die rechnerische Ermittlung der Tageseinnahmen dokumentiert wird. Der oben dargestellte Kassenbericht ist fortlaufend zu nummerieren. Der daraus täglich ermittelte Gesamtbetrag wird in das Kassenbuch übertragen.

Unternehmen mit einer offenen Ladenkasse wird empfohlen, Zählprotokolle zu erstellen, obwohl dies weder handelsrechtlich noch steuerrechtlich gesetzlich gefordert wird. Dies dient als weiterer Nachweis gegenüber dem Finanzamt, dass der Kassenbestand täglich materiell geprüft und aufgenommen wird. Das Zählprotokoll sollte von derjenigen Person unterschrieben werden, die auch das Geld gezählt hat. Ein Beispiel für ein solches Zählprotokoll finden Sie nachstehend:

Kassenbuch:

Wenn in einem Unternehmen Geschäftsvorfälle mit Barzahlungen verbunden sind, sind diese in der Barkasse und somit im Kassenbuch zu erfassen. Somit ist dieses Buch eine Spiegelung der in der Barkasse ablaufenden Geldbewegungen. Der Saldo des Kassenbuchs gibt an, wie viel Bargeld sich in der Kasse befindet. Eine Kasse kann niemals in den negativen Bereich gehen, da es keinen Minusbestand an Bargeld geben kann. Im Kassenbuch werden alle Vorfälle in zeitlicher Reihenfolge erfasst.

Bücher, welche mit Tabellenkalkulationsprogrammen, wie zum Beispiel Microsoft Excel, erstellt werden, entsprechen nicht den Anforderungen an eine ordnungsgemäße Kassenbuchführung, da diese Systeme keine Manipulationssicherheit gewährleisten. Es kann keine Festschreibung der Daten erfolgen und somit sind diese jederzeit veränderbar.

Bei Registrierkassen und EDV-Netzwerksystemen gilt ebenfalls die Einzelaufzeichnungspflicht. Hier wird durch den Ausdruck des Tagessummenbons der Kassenspeicher auf null zurückgesetzt. Um als Unternehmer gegenüber dem Finanzamt die Vollständigkeit des Kassenbuchs darzustellen, sollte sichergestellt werden, dass diese Tagessummenbons lückenlos für jeden Geschäftstag vorliegen.

Ein kleiner Tipp: Erfolgt der Druck dieser Bons auf Thermopapier, ist es ratsam eine Kopie zu erstellen, da die Lesbarkeit dieser Ausdrucke nicht dauerhaft gewährleistet ist.

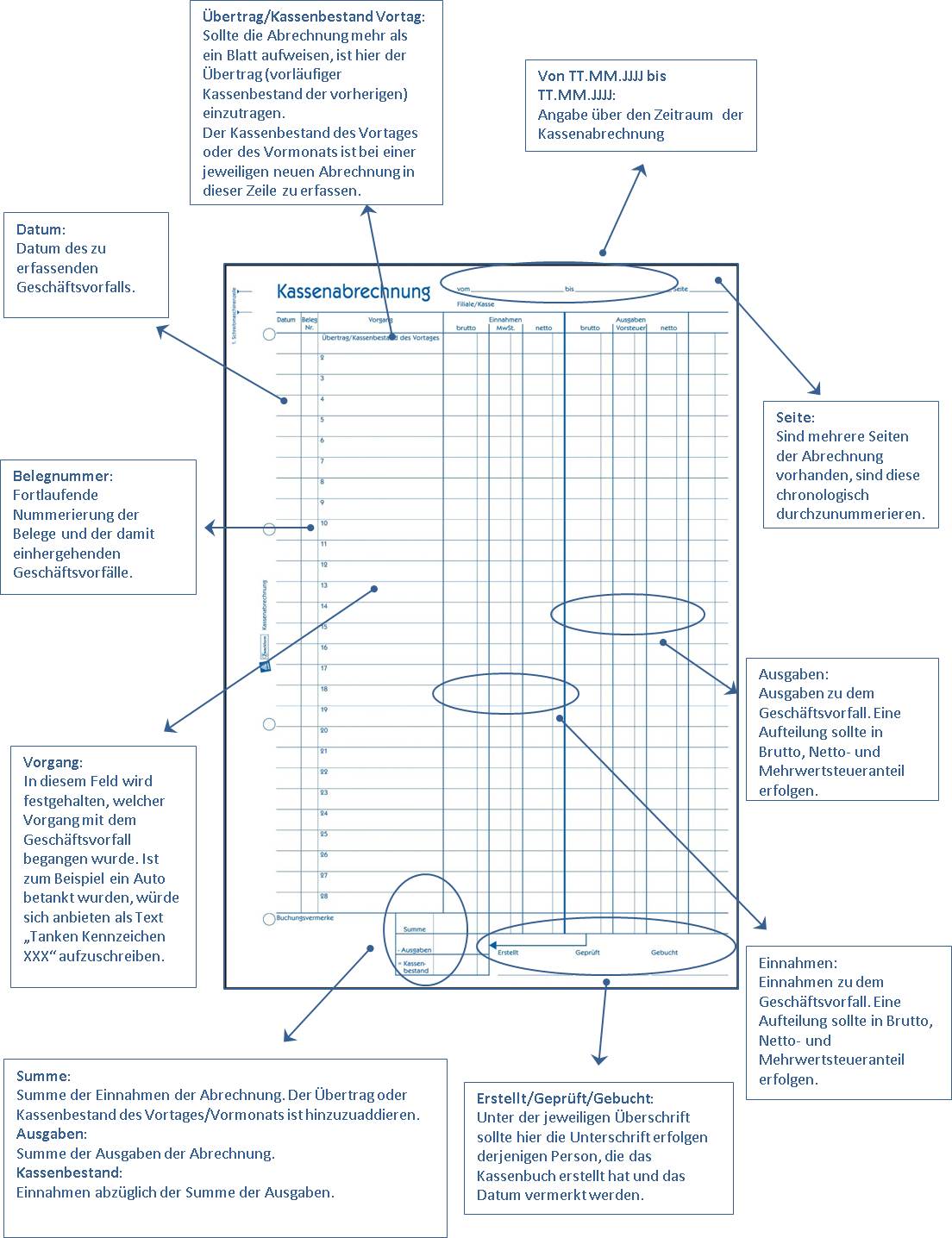

Beispiel für ein ordnungsgemäß geführtes Kassenbuch: